डलेवरी प्रदान करने में विफल

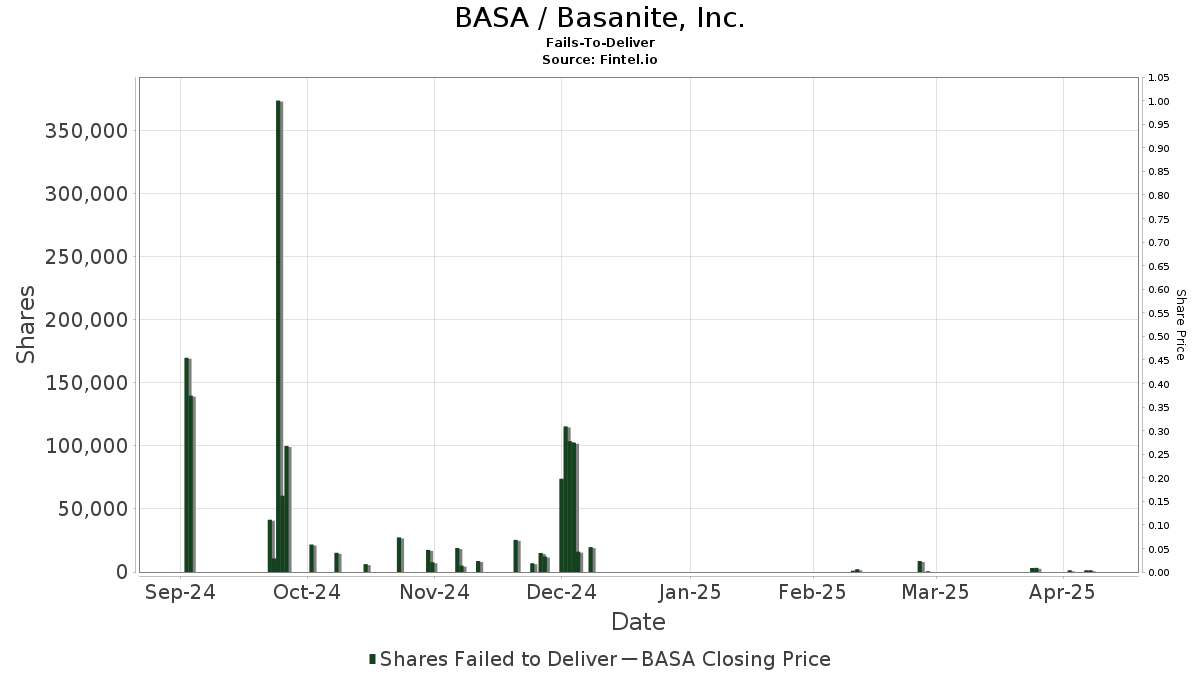

कुल डलेवरी प्रदान करने में विफल शेयरों का वैल्यू उन शेयरों के कुल शुद्ध शेष का प्रतिनिधित्व करता है जो किसी विशेष निपटान तिथि के अनुसार डिलीवर करने में विफल रहे। किसी दिए गए दिन पर डिलीवर करने में विफल होने पर उस दिन तक बकाया सभी विफलताओं की संचयी संख्या होती है, साथ ही उस दिन होने वाली नई विफलताएं, उस दिन निपटारे में कम विफलताएं होती हैं। यह आंकड़ा विफलताओं की दैनिक मात्रा नहीं है, बल्कि एक संयुक्त आंकड़ा है जिसमें रिपोर्टिंग दिवस पर नई विफलताओं के साथ-साथ मौजूदा विफलताएं दोनों शामिल हैं। दूसरे शब्दों में, ये संख्याएँ समय में एक विशिष्ट बिंदु पर समग्र विफलताओं को दर्शाती हैं, और बीते दिन की समग्र विफलताओं से इनका बहुत कम या कोई संबंध नहीं हो सकता है। इस प्रकार, यह ध्यान रखना महत्वपूर्ण है कि इन संख्याओं को देखकर असफल होने की आयु निर्धारित नहीं की जा सकती है। यदि सभी शेयर किसी विशेष दिन वितरित किए गए थे, तो तालिका में कोई प्रविष्टि नहीं होगी।

अद्यतन आवृत्ति: SEC दैनिक डेटा को बैचों में प्रकाशित करता है जो मासिक रूप से दो बार वितरित किए जाते हैं और लगभग दो सप्ताह पीछे होते हैं। इसलिए, उदाहरण के लिए, मार्च महीने का दैनिक डेटा अप्रैल के मध्य में हमारे पास आएगा।

| तिथि | कीमत | मात्रा | वैल्यू |

|---|---|---|---|

| 0.04 | 1,405 | 56.20 | |

| 0.04 | 1,405 | 56.20 | |

| 0.04 | 1,405 | 56.20 | |

| 0.04 | 3,305 | 132.20 | |

| 0.03 | 3,205 | 96.15 | |

| 0.04 | 600 | 24.00 | |

| 0.03 | 8,700 | 261.00 | |

| 0.04 | 2,236 | 89.44 | |

| 0.04 | 1,036 | 41.44 | |

| 0.06 | 19,725 | 1,183.50 | |

| 0.07 | 16,160 | 1,131.20 | |

| 0.05 | 102,556 | 5,127.80 | |

| 0.06 | 103,840 | 6,230.40 | |

| 0.06 | 115,560 | 6,933.60 | |

| 0.06 | 74,015 | 4,440.90 | |

| 0.06 | 12,311 | 738.66 | |

| 0.05 | 15,131 | 756.55 | |

| 0.05 | 6,954 | 347.70 | |

| 0.05 | 25,517 | 1,275.85 | |

| 0.05 | 8,721 | 436.05 | |

| 0.03 | 5,100 | 153.00 | |

| 0.03 | 19,014 | 570.42 | |

| 0.03 | 7,746 | 232.38 | |

| 0.04 | 17,546 | 701.84 | |

| 0.05 | 27,469 | 1,373.45 | |

| 0.06 | 6,266 | 375.96 | |

| 0.05 | 15,242 | 762.10 | |

| 0.04 | 42 | 1.68 | |

| 0.05 | 21,800 | 1,090.00 | |

| 0.06 | 100,000 | 6,000.00 | |

| 0.07 | 60,561 | 4,239.27 | |

| 0.06 | 374,109 | 22,446.54 | |

| 0.06 | 10,778 | 646.68 | |

| 0.07 | 41,500 | 2,905.00 | |

| 140,000 | |||

| 170,000 |